Elément essentiel dans la constitution d’un patrimoine professionnel ou personnel le crédit, bien utilisé, doit avoir un effet de levier considérable. Le banquier ou courtier en financement seront alors des partenaires incontournables avec lesquels il faudra savoir négocier.

Dés le début de son activité professionnelle le Vétérinaire est confronté à la nécessité d’utiliser cet outil dans le cadre de son installation. (Achat de clientèle, matériel, SEL, et ensuite achat de murs…). Dans votre profession les montants peuvent rapidement être très élevés.

Parallèlement la question de l’acquisition de votre résidence principale peut se poser généralement assez rapidement comme tout à chacun.

Enfin le crédit permet à nos clients d’atteindre d’autres objectifs comme par exemple l’acquisition de biens immobiliers locatifs pour constituer un patrimoine ou de futurs revenus au moment de la retraite.

Quatre personnes sont entièrement dédiées au sein de notre cabinet à cette activité :

Ils sont capables de répondre à l’ensemble des demandes dans l’hexagone en s’appuyant sur une expertise forte de plus de 10 ans d’expérience. Leur rôle est d’être les interlocuteurs de nos clients dans la présentation de leurs dossiers et de l’ensemble des démarches bancaires à accomplir.

Cette expertise couvre à la fois le financement professionnel (murs de cabinet et achats de parts) et le financement immobilier à titre privé (résidence principale, secondaire, locatif).

Nous pouvons intervenir sur l’ensemble du territoire grâce aux nombreuses conventions bancaires dont nous disposons avec : BNP, Crédit foncier de France, Crédit Agricole, Crédit Mutuel, Société Marseillaise de Crédit, Société Générale…

Comme énoncé ci-dessus le coutier en crédit, de part ses accords avec les banques, dispose d’une vision précise des offres de financement disponibles sur le marché.

Cette vision lui permet de faire gagner beaucoup de temps, d’énergie et d’argent aux Vétérinaires qui disposeront dans la majorité des cas de peu de temps à consacrer à ces recherches.

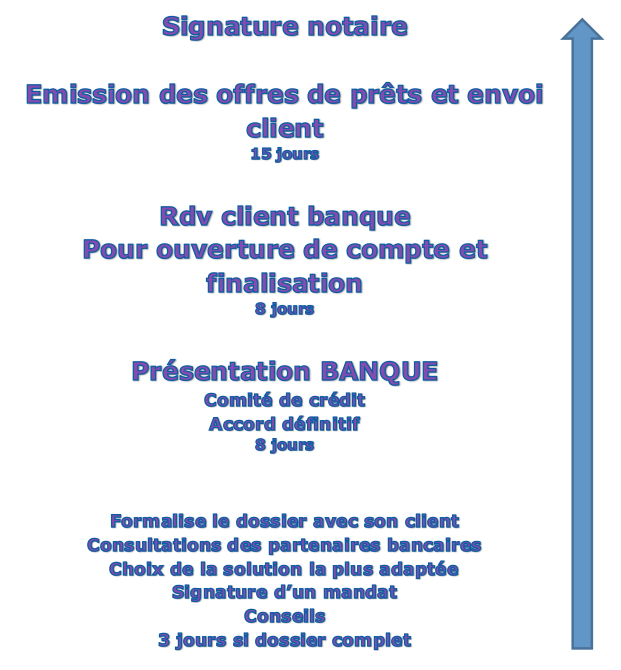

Notre rôle est de conseiller nos clients dans leur approche bancaire et le montage de leurs dossiers de financement, ce qui va bien au delà de la simple recherche du meilleur taux de crédit.

Cette mission est réalisée en toute indépendance des organismes bancaires puisque nous n’appartenons à aucun d’entre eux.

La connaissance que nous avons de la présentation d’un dossier de crédit nous permet d’orienter au mieux nos clients dans le choix de leurs futures solutions de financement. C’est là que réside une part de notre valeur ajoutée.

Nous intervenons pour tout financement :

- De parts sociales

- Achat d’une clientèle

- Des murs de votre cabinet ou clinique

- De votre résidence principale ou secondaire

- De votre immobilier Locatif

- Crédit hypothécaire ou Lombard (prêts sur actifs) qui fait l’objet d’un chapitre spécifique

- Renégociation de vos crédits

Le tableau ci-joint vous montre les économies réalisables sur un crédit immobilier renégocié selon deux cas types. Les économies peuvent être donc substantielles sur les mensualités, mais cela peut être aussi l’opportunité de réduire la durée de son prêt.

Le tableau ci-joint vous montre les économies réalisables sur un crédit immobilier renégocié selon deux cas types. Les économies peuvent être donc substantielles sur les mensualités, mais cela peut être aussi l’opportunité de réduire la durée de son prêt.

N’hésitez pas à nous interroger pour votre cas précis

Economies réalisées grâce à la renégociation de son crédit immobilier

| Economies réalisées grâce à la renégociation de son crédit immobilier | ||||||

| Crédit de 300 000 €/25 ans | Crédit de 200 000 €/20 ans | |||||

| souscrit en 01/2003 | souscrit en 01/2012 | |||||

| Taux initial prêt | 5,10% | 4,30% | ||||

| hors assurances | ||||||

| Mensualités | 1 754 € | 1 213 € | ||||

| hors assurances | ||||||

| Durée restante a courir | 154 mois | 204 mois | ||||

| Captial restant dû | 200 816 | 179 180 € | ||||

| Indemnités de reboursement | 5 000 € | 3 700 € | ||||

| anticipé | ||||||

| Montant de la garantie | 2 500 € | 2 000 € | ||||

| Frais de dossier | 1 000 € | 1 000 € | ||||

| Montant à racheter | 209 316 € | 185 880 € | ||||

| Emprunteur décide de diminuer | ||||||

| ses mensualités | ||||||

| Taux obtenu en janvier 2015 | 2,1% sur 13 ans | 2,40% sur 17 ans | ||||

| Nouvelle mensualité | 1 525 € | 1 076 € | ||||

| Gain de menssulaité | 228 € | 137 € | ||||

| Gain cumulé | 35 724 € | 27 948 € | ||||

| Empurnteur décide de diminuer | ||||||

| la durée de son crédit | ||||||

| Taux renégocié en janvier 2016 | 1,5% sur 13 ans | 1,75% sur 17 ans | ||||

| Nouvelle mensualité | 1 477 € | 1 054 € | ||||

| Gain cumulé | 43 056 € | 32 419 € | ||||

- Crédits véhicules personnels et professionnels

- Achats de matériel inférieurs à 150 000 €

- Crédits à la consommation

Notre intervention donne lieu à une facturation d’honoraire qui se substituent favorablement aux frais de dossiers pris usuellement par les banquiers si vous négociez directement.

Cette facturation n’est effective quand dans le cas d’une réussite de la mission confiée, c’est à dire à l’obtention du crédit aux conditions pré-définies.

![]()

L’obtention d’un taux négocié au plus juste, le gain de temps obtenu, la suppression de frais de dossiers et les conseils sur le montage le plus adapté à votre situation, compenseront dans tous les cas, très largement, les honoraires facturés.